| Секция 1 [13] |

| Секция 2 [26] |

| Секция 3 [14] |

| Секция 4 [20] |

| Статьи вне секций [0] |

| Главная » Статьи » Секция 2 |

УДК 330.341.1 УПРАВЛІННЯ РИЗИКОМ

ІННОВАЦІЙНОЇ ДІЯЛЬНОСТІ БІЗНЕСУ НА ОСНОВІ КОНЦЕПЦІЇ КОРПОРАТИВНОЇ СОЦІАЛЬНОЇ

ВІДПОВІДАЛЬНОСТІ Туровська Анна Едуардівна,

студентка кафедри «Менеджменту невиробничої сфери» Донецького державного

університету управління Кашуба Ольга

Василівна, викладач кафедри

«Менеджменту невиробничої сфери» Донецького державного університету управління Постановка проблеми. В умовах сучасної

ринкової економіки потрібна зміна якості розвитку України в напрямку переходу

до інноваційної моделі. Особливу роль в побудові соціальної

інноваційно-орієнтованої держави повинен зіграти вітчизняний бізнес, покликаний

здійснювати розробку і впровадження інновацій в усі сфери економіки. Проте однією з суттєвих перешкод в напрямку розвитку

інноваційної діяльності в Україні є підвищена ризикованість інноваційних

проектів. Інноваційна діяльність як напрям діяльності підприємства має певні

особливості, однією з яких є її висока схильність до ризику, обумовлена невизначеністю

чинників внутрішнього і зовнішнього середовища господарювання. Однак високий

ризик супроводжується значним ступенем компенсації – високим прибутком від

впровадження результатів інноваційної діяльності. Таким чином, активізація

інноваційної діяльності вітчизняних підприємств може бути забезпечена тільки за

допомогою розробки ефективного механізму управління інноваційними ризиками, що

забезпечує мінімізацію можливих втрат і максимізацію прибутку на основі

розробки і впровадження на підприємстві системи ризик-менеджменту. Аналіз останніх досліджень і публікацій. Аналіз опублікованих праць з даної проблеми свідчить про те, що питання

методології ризик-менеджменту, а також управління інноваційними ризиками в

рамках процесу управління підприємством розглядалися у працях Ю.В. Вертакова,

Е.С. Симоненко, П.Г. Грабового, С.Н. Петрова, С.І. Полтавцева, М.В. Грачова, І.Т.

Балабанова. Серед сучасних зарубіжних економістів, що досліджували проблеми

ризик-менеджменту: Р. Баззел, Т. Бачкаі, У. Кінг, Д. Кліланд, Е. Мушик, П.

Мюллера, Г. Марковіц, М. Петерс. Мета статті. Метою статті є визначення

особливості управління ризиком інноваційної діяльності бізнесу на основі

концепції корпоративної соціальної відповідальності. Основний матеріал дослідження.

Інноваційний ризик – це економічна категорія, що характеризує поведінку

економічних суб'єктів в умовах невизначеності при виборі оптимального рішення з

числа альтернативних на основі оцінки ймовірності досягнення бажаного

(цільового, запланованого) результату і ступеня відхилень від нього (негативних

– збитки, недоотримання прибутку або позитивних – перевищення прибутку ), що

виникають при реалізації інноваційної діяльності, тобто виконання робіт і

послуг, спрямованих на створення нової продукції (товарів, робіт, послуг),

створення і застосування нових технологій виробництва, а також застосування

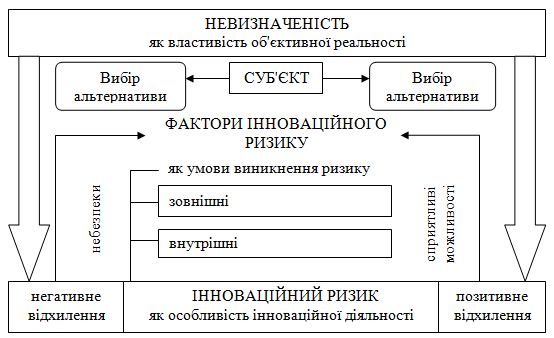

управлінських інновацій при випуску та збуті продукції. Сутність інноваційного ризику як економічної категорії, визначається сукупністю основних атрибутів, може бути відображена схематично (рис. 1) [1, С. 11-12].  Рис. 1. Сутність інноваційного ризику Таким чином, саме чинники інноваційного ризику, що

служать безпосередніми причинами його виникнення, виступають основними

об'єктами управління ризиком інноваційної діяльності підприємства, що обумовлює

необхідність розробки ефективного підходу до управління, що дозволяє

враховувати специфіку всіх внутрішніх і зовнішніх факторів ризику інноваційної

діяльності. В цілому, для управління інноваційним ризиком в даний час

застосовуються різні методи та інструменти. З урахуванням обґрунтованого вище

зв'язку інноваційного ризику з можливістю реалізації як негативних наслідків,

так і сприятливих можливостей, всі методи та інструменти управління

інноваційним ризиком за характером впливу на фактори ризику можна розділити на [3,

С. 80]: 1.

методи зниження

ступеня чинників інноваційного ризику; 2.

методи посилення

(використання) відкриваються сприятливих можливостей. Зазначені методи повинні бути реалізовані у відношенні

відповідних чинників інноваційного ризику. До першої групи методів можна

віднести методи зниження ймовірності факторів інноваційного ризику і (або)

величини пов'язаних з ними втрат. До другої групи методів управління

інноваційним ризиком належать методи посилення (використання) сприятливих

можливостей, що відкриваються в ході реалізації інноваційної діяльності

підприємства. Таким чином, управління ризиком інноваційної діяльності

має включати два основних напрямки: 1.

зниження ступеня

окремих факторів інноваційного ризику; 2.

розвиток

сприятливих можливостей, пов'язаних з факторами інноваційного ризику. Ефективним інструментом управління факторами

інноваційного ризику, що забезпечує реалізацію обох напрямків, який в даний час

набуває особливого значення, є концепція соціальної відповідальності бізнесу. Поняття «корпоративна соціальна відповідальність» (КСВ)

зародилося в кінці XX в. і являє собою концепцію управління бізнесом,

орієнтовану на задоволення очікувань всіх зацікавлених сторін в комплексному

стійкому економічному, соціальному та екологічному розвитку, що відповідає потребам

нашого часу і не ставить під загрозу можливості та прагнення майбутніх

поколінь, яка включає в себе два основних аспекти (рівня) діяльності бізнесу [4,

С. 15]: -

виконання бізнесом

зобов'язань, що пропонуються податковим, трудовим, екологічним та іншим законодавством.

Даний аспект становить базовий рівень корпоративної соціальної

відповідальності; -

готовність

добровільно нести необов'язкові витрати на соціальні потреби понад меж,

встановлених податковим, трудовим, екологічним та іншим законодавством, виходячи

не з вимог закону та умов договорів, а з моральних, етичних міркувань. Даний

аспект характеризує ініціативну складову корпоративної соціальної

відповідальності. В цілому, концепція корпоративної соціальної

відповідальності реалізується у відношенні зацікавлених сторін, з якими

взаємодіє підприємство. Всі зацікавлені сторони по відношенню до підприємства

можуть бути розділені на зовнішні і внутрішні. До зовнішніх відносяться покупці

і постачальники, акціонери та інвестори, органи влади та регулюючі органи,

конкуренти, суспільство в цілому і навколишнє середу. До внутрішніх відноситься

персонал організації. Таким чином, корпоративна соціальна відповідальність

характеризує внесок бізнесу в розвиток суспільства в трьох сферах: економічній,

екологічній та соціальній. Використання концепції соціальної відповідальності

бізнесу як інструмент управління ризиком інноваційної діяльності підприємства

ґрунтується на взаємозв'язку напрямів соціальної відповідальності та факторів

інноваційного ризику (обумовлених діями зацікавлених сторін підприємства) і

передбачає реалізацію ключових напрямків соціальної відповідальності для

зниження негативних наслідків або посилення сприятливих можливостей, пов'язаних

з окремими факторами інноваційного ризику. Таким чином, можна встановити нерозривний взаємозв'язок

між соціальною відповідальністю підприємства і його інноваційною діяльністю. Даний

взаємозв'язок виявляється в тому, що в умовах сучасної ринкової економіки

інновації є одним з ключових напрямів соціальної відповідальності бізнесу,

разом з тим реалізація соціальної відповідальності забезпечує управління

факторами інноваційного ризику. Таким чином, в умовах сучасної ринкової

економіки реалізація концепції корпоративної соціальної відповідальності стає

найважливішою умовою активізації інноваційної діяльності українських

підприємств, а інновації є основою здійснення ключових напрямів соціальної

відповідальності бізнесу. При цьому, обидва аспекти діяльності господарюючого

суб'єкта (інноваційна діяльність і корпоративна соціальна відповідальність) є

найважливішими напрямками сталого розвитку України . Очевидно, для

підвищення ефективності управління ризиком інноваційної діяльності потрібні впровадження

в систему ризик-менеджменту підприємства концепції соціальної відповідальності

бізнесу та її реалізація на безперервній основі з метою попередження негативних

наслідків і створення оптимальних умов для посилення сприятливих можливостей.

Даний підхід буде сприяти активізації інноваційної діяльності українських

підприємств і в цілому забезпечувати сталий розвиток України на основі

досягнення економічної ефективності, соціальної справедливості та екологічної

безпеки [2, С. 49]. Разом з тим, в даний час рівень реалізації концепції

корпоративної соціальної відповідальності в Україні залишає бажати кращого: як

правило, реалізується тільки обов'язковий аспект соціальної відповідальності

бізнесу (при цьому не завжди повною мірою), а реалізація добровільного аспекту

носить фрагментарний характер (переважно тільки на рівні великих підприємств).

Таким чином, потрібна розробка заходів, спрямованих на створення умов для

реалізації корпоративної соціальної відповідальності як найважливішого

інструменту управління ризиком інноваційної діяльності підприємств. Рішення проблеми управління інноваційним ризиком як

найважливіший напрям активізації інноваційної діяльності російських підприємств

на основі концепції корпоративної соціальної відповідальності має здійснюватися

на двох рівнях: 1.

макроекономічному

(державному) рівні; 2.

мікроекономічному

(рівні господарюючих суб'єктів). Вирішення проблеми на макроекономічному рівні вимагає

реалізації заходів державного регулювання розвитку соціальної відповідальності

бізнесу з метою створення сприятливих умов для соціально-відповідальної

поведінки вітчизняних підприємств та активного залучення їх в інноваційну

діяльність. Регулювання корпоративної соціальної відповідальності на державному

рівні буде створювати сприятливі умови для її реалізації на рівні господарюючих

суб'єктів. На мікроекономічному рівні вирішення проблеми вимагає

реалізації заходів у двох напрямках: -

розробка та

інтегрування принципів корпоративної соціальної відповідальності в місію і

корпоративну стратегію підприємства; -

впровадження

концепції соціальної відповідальності бізнесу в систему ризик-менеджменту

підприємства з метою ефективного управління ризиком інноваційної діяльності. Висновки. Таким чином, реалізація комплексного підходу до

вирішення проблеми управління інноваційним ризиком на основі концепції

корпоративної соціальної відповідальності (на макроекономічному та

мікроекономічному рівнях) сприятиме підвищенню конкурентоспроможності, інвестиційної

привабливості українського бізнесу, його активному залученню в процес

модернізації сучасної економіки, а також сталого соціально-економічного

розвитку суспільства в цілому. Література 1.

Васин С. М.

Управление рисками на предприятии. – М.: КНОРУС, 2010. 2.

Грачева М. В.

Управление рисками в инновационной деятельности. – М.: ЮНИТИ-ДАНА, 2010. 3.

Демкин И. В.

Особенности формирования рациональной программы управления инновационным риском

// Известия ИГЭА. – 2011. – № 1. 4. Тавер Е. И. Стандарты и социальная ответственность бизнеса // Акционерное общество: вопросы корпоративного управления. – 2010. – № 5. | |

| Просмотров: 1216 | Рейтинг: 0.0/0 |

| Всего комментариев: 0 | |