| Секция 1 [13] |

| Секция 2 [26] |

| Секция 3 [14] |

| Секция 4 [20] |

| Статьи вне секций [0] |

| Главная » Статьи » Секция 4 |

УДК 35.08 МОЖЛИВІ НАСЛІДКИ ПЕНСІЙНОЇ РЕФОРМИ В УКРАЇНІ Кравченко Алла, студент кафедри "Економіка підприємств” Беззубко Лариса Володимирівна, д.держ.упр., проф. кафедри "Менеджмент організацій” Донбаської національної

академії будівництва і архітектури Постановка проблеми. Пенсія за визначенням - це час безтурботного проведення

часу, тобто той час, коли людина "пожинає" плоди своєї життєвої

праці. Але саме в цей час, громадянин як ніколи беззахисний: немає можливості

заробляти кошти і потребує соціального захисту та підтримки. Важко не

погодитися з подібним твердженням у

цивілізованій державі у ХХІ столітті. Але аналітичні дослідження відзначають

поглиблення кризи пенсійної системи, що впливає на всі державні фінанси та

створює загрозу для економічного розвитку України. Згідно зі статистикою,

українське суспільство складається з таких шарів у розрізі вікової

приналежності: пенсіонери становлять 13 млн. чоловік; працюючі громадяни - 14

млн. чоловік; інші верстви населення складають 19 млн. чоловік. Питання

пенсійної системи розглядалися в роботах таких авторів, як М. Гайдуков,

С.Гончарова, Н. Кравченко, Г. Назарова, О. Тарасенко, Ю. Шклярський, В. Яценка,

С. Березина, М. Бойко, В. Грушко, Н. Грушко, О. Бевзенко та ін. Постановка завдання. Проаналізувати позитивні і негативні сторони реформи, яка

набрала чинності . Основний матеріал дослідження. До основних завдань та цілей пенсійної реформи

належать: підвищення рівня життя пенсіонерів, забезпечення фінансової

стабільності пенсійної системи,

заохочення громадян до заощадження коштів на старість, а також зробити

пенсійну систему більш фінансово збалансованою та стійкою, тим самим застрахує

працівників від зниження загального рівня доходів після виходу на пенсію.

Україною обрано шлях поступового запровадження трирівневої пенсійної системи:

рівень 1 – солідарна система, рівень 2 – загальнообов’язкова накопичувальна

система, рівень 3 – добровільна недержавна система пенсійних заощаджень. Така

система має за мету розподілити між трьома її складовими ризики, пов’язані зі

змінами в демографічній ситуації та з коливанням в економіці. Планувалося, що перший етап, а саме солідарна система загальнообов’язкового

державного пенсійного страхування, триватиме до кінця 2012 року. Цей

рівень базується на засадах солідарності

і субсидування та здійснення виплати пенсій і надання соціальних послуг за

рахунок страхових внесків на загальнообов’язкове державне пенсійне страхування

на умовах та в порядку, передбачених Законом України "Про загальнообов'язкове

державне пенсійне страхування”. У цій

системі поточні пенсійні виплати пенсіонерам фінансуються за рахунок пенсійних

внесків зайнятого населення та роботодавців до Пенсійного фонду (ПФ) України [1].

ПФ на сьогодні забезпечує нарахування та виплату «державних» пенсій [2].У солідарній

системі, після її реформування, розмір пенсійних виплат залежить від розміру

заробітної плати, з якої сплачувались страхові внески, та страхового стажу, протягом

якого вони сплачувались [3]. Створення другого рівня пенсійної системи означатиме запровадження в нашій

країні системи загальнообов’язкового накопичувального пенсійного

страхування. Сутність такої системи

полягатиме в тому, що частина обов’язкових внесків до пенсійної системи

накопичуватиметься в єдиному Накопичувальному фонді й обліковуватиметься на

індивідуальних накопичувальних пенсійних рахунках громадян, які сплачуватимуть

такі внески. Ці кошти інвестуватимуться

в економіку країни з метою отримання інвестиційного доходу й захисту їх від

інфляційних процесів. Виплати з

Накопичувального фонду будуть здійснюватись додатково до виплат із солідарної

системи. Третій етап (до кінця 2014 року): масове

впровадження системи недержавних пенсійних фондів. У них працівник добровільно

перераховує частину заробітку, ці гроші фонд пускає в обіг. Відсотки будуть

нестабільними, але зате пенсіонер довічно отримує додаткову пенсію незалежно

від того, скільки він вніс грошей. Але якщо фонд прогорить, то, як роз'яснив заступник голови ПФ Віктор Колбун,

пенсіонер залишається ні з чим, держава за зобов'язаннями приватних фондів не

відповідає. Як повідомлялося вище, пенсійна реформа в Україні стартувала в жовтні 2011

року. Передбачалося, що в результаті її введення вже до кінця 2012 року Україна

зможе вийти на бездефіцитний бюджет ПФ. Однак у травні 2012 року при перегляді

бюджету ПФУ на другій половині 2012 року Кабмін збільшив дефіцит бюджету фонду

з 9705000000 грн до 15324000000 грн, збільшивши доходи ПФУ з 212 199 000 000

грн до 215 640 000 000 грн, витрати - з 219 704 000 000 грн до 228,764 млрд

грн. В результаті, за підсумками 2012 дефіцит ПФ перевищив 27 млрд грн, а

запланований дефіцит ПФУ в 2013 році становить 21,8 млрд грн. [4]. Отже, був зроблений перший крок з

реформування пенсійної системи – набрав

чинності Закон "Про заходи щодо

законодавчого забезпечення реформування пенсійної системи”. А це означає, що віднині пенсії українцям

будуть нараховуватися за дещо зміненими правилами. Проаналізуємо найбільш

характерні з них. Під час зробленого

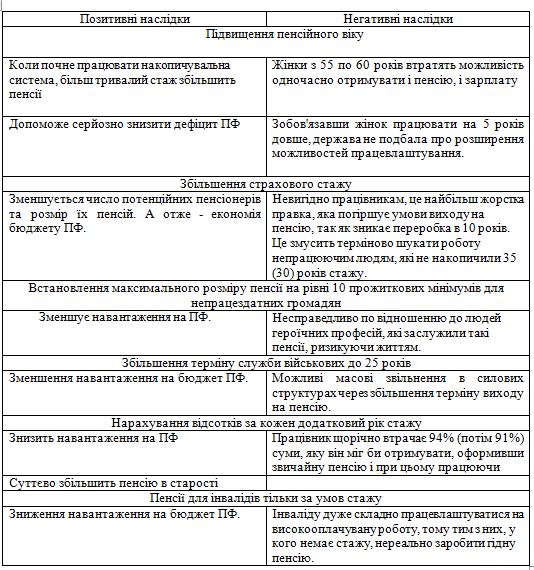

аналізу, були визначені аргументи як «за», так і «проти» (представлені в табл.

1).Отже, у введеної реформи є свої плюси. Найбільш очевидний з них - суттєве, в

середньому на 20-25% підвищення пенсій для тих, кому сьогодні трохи за 30. Це

стане можливим, коли почне працювати II рівень пенсійного забезпечення. Ще плюс

- при виході на пенсію в 60 років (а не в 55) жінки отримають приблизно 5%-ву

надбавку до пенсії, адже стаж роботи у них збільшиться на 5 років. Однак, слід

зазначити, що середній вік життя у нас в країні 67,9 року (у чоловіків - 62,1),

до виходу на пенсію в 65 років багато хто може не дожити. Таблиця 1 Наслідки реформи

Усілякі скарги на необхідність підвищення пенсійного віку

цілком зрозумілі з точки зору нашої ментальності и демографії. Однак країна

зараз стоїть перед вибором - або ми продовжуємо реформу и робимо це активно,

або люди, яким зараз 35-45 років, згодом отримують таку пенсію, яка їм взагалі

не дозволить покривати навіть мінімальні потреби . Один з ключових аргументів,

які використовують прихильники підвищення пенсійного віку - це досвід інших

країн і рекомендації ОЕСР - організації, що об'єднує розвинені країни. У

багатьох державах, на яких Україна намагається рівнятися, вік виходу на пенсію

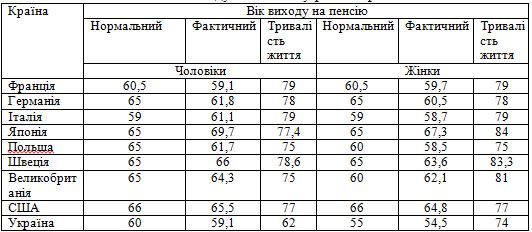

вже підвищено(табл..2). Таблиця 2

Вік виходу на пенсію у різних країнах

Отже, відзначимо, що в

більшості країн «нормальний» вік виходу на пенсію (з урахуванням пільг) помітно

вище, ніж в Україні, незважаючи на це, велика частина держав планує подальше

підвищення пенсійного віку. У чоловіків вік виходу на пенсію нижче українського

тільки в Італії, майже такий же - у Франції. Серед жінок ближче всього до

українського вік вихід на пенсію в тій же Італії - 59 років. Висновки. Неспроможність першого етапу реформи зазначають

більшість незалежних експертів. В результаті, за підсумками 2012 дефіцит ПФ

перевищив 27 млрд грн, а запланований дефіцит ПФУ в 2013 році становить 21,8

млрд грн. Бачать це і громадяни України, так що тепер від влади потрібно немало

зусиль, щоб громадяни повірили в можливість щасливої і спокійної

старості. Можливо, причиною цього є й те, що проводити пенсійну реформу без

реформи оплати праці не мало сенсу. Адже пенсія - це похідна від оплати праці.

Якщо праця в країні стоїть "нуль", то і відрахування в ПФ будуть

нульові. Директор соціальних програм

Центру Разумкова Людмила Шангіна відзначає : «Головні причини дефіциту ПФ криються в неадекватній заробітній платі та

"конвертах", які просто неминучі при нашій ментальності і такому

податковому пресі. Не можна не згадати і про неофіційне працевлаштування.

Експерти не раз говорили про високий рівень тінізації економіки та озвучували

цифри: з 20 млн працюючих українців внески до ПФ платять тільки 14 мільйонів.

Тобто практично кожен третій українець сьогодні працює, отримує кошти, але не

робить ніяких внесків до Пенсійного фонду України! Так з чого б йому наповнюватися?» Так само ніхто не подумав про

створення нових робочих місць, залишивши жінок працювати далі. Вже не кажучи

про те, що паралельно потрібно створювати високоякісні місця для молоді, яка

щорічно виходить на ринок праці. В результаті безробіття зростає, а низька

зарплата жінок передпенсійного віку фактично нічого не дає ПФ. Експерти називають свої шляхи

виходу з ситуації, що склалася, які, резюмуючи, можна структурувати в кілька

кроків: детінізація економікі,рост зарплат і боротьба з "конвертами",

створення нових робочих міст, зменшення

податкового пресу, перехід до накопичувальної пенсійної системи,

розвиток позабанківських фінансових інститутів Міністерство соціальної політики України в січні

ініціювало створення робочої групи, яка займеться переглядом і удосконаленням

підходів у роботі Пенсійного фонду України. Реформування завжди було "тернистим шляхом",

проте його необхідно пройти, у що б то не стало. Для впевненості в завтрашньому

дні необхідно наслідувати принципи зарубіжних країн, об'єднуючи в собі всі самі

позитивні моменти пенсійної реформи. Пенсійна реформа, покликана ввести і

регламентувати правила взаємодії всіх гравців на ринку пенсійних фінансів,

принесе розумний вибір для всіх і кожного. Тим більше, що

піклуватися про своє майбутнє треба починати якомога раніше. Список використаних джерел 1. .Назарова

Г.В. Нова пенсійна система в Україні : наукове видання / Г.В. Назарова, С.Ю. Гончарова, О. О. Тарасенко. – Харків : Ксилон, 2008. – 228

с. 2. Пенсійна

реформа в Україні. – Режим доступу: http://pension.kiev.ua/ 3. Про

реформу. – Режим доступу: http://pension.kiev.ua/ 4. Державний

комітет статистики України [Електронний ресурс]. – Режим доступу: http://ukrstat.gov.ua. | |

| Просмотров: 1992 | Рейтинг: 0.0/0 |

| Всего комментариев: 0 | |