| Секция 1 [13] |

| Секция 2 [26] |

| Секция 3 [14] |

| Секция 4 [20] |

| Статьи вне секций [0] |

| Главная » Статьи » Секция 2 |

УДК 65.012.32 ПРОЦЕСС ПРИНЯТИЯ РЕШЕНИЯ В УСЛОВИЯХ РИСКА Толстоногова Марина Николаевна, студентка

кафедры «Менеджмент непроизводственной сферы» Донецкого государственного

университета управления Докторова Надежда Петровна, к.гос.упр., доцент

кафедры «Менеджмент непроизводственной сферы» Донецкого государственного

университета управления Постановка проблемы. Современный этап развития теории и

практики управления характеризуется значительным изменением и усложнением

проблем, которые приходится решать руководителям. Существенно повышаются

требования к качеству принимаемых ими управленческих решений, возникает

необходимость быстрого реагирования на рисковые ситуации. Поэтому возникла

необходимость подробного изучения процесса принятия решений в условиях риска. Анализ последних исследований и

публикаций. В решение этого

вопроса следует отметить существенный вклад отечественных ученых Белая О. В., Воробьев С. Ю., Орлов А. И., Семёнов В. Д., Терещенко Н. С. Анализ работ этих

и ряда других авторов, посвященных проблемам риска, позволяет сделать вывод,

что риск – это достаточно сложное явление, которое имеет множество различных,

иногда противоречивых реальных составляющих. Цель статьи.

Выявить особенности

рисков, наиболее часто встречающихся в деятельности украинских предприятий, а

также проанализировать особенности

процесса принятия решений в условиях риска.

Основной

материал исследования. Принятие

управленческих решений в быстро меняющихся условиях экономики связана с высокой

степенью неопределенности. С одной стороны, это неопределенность внешней среды,

которая включает в себя объективные экономические, социальные и политические

условия, в рамках которых осуществляется хозяйственная деятельность предприятий

и к динамике которых они вынуждены приспосабливаться. С другой стороны,

внутренняя среда предприятия, специфика его деятельности, многовариантность

направлений вложения финансовых ресурсов предполагают наличие неопределенности.

Фактор неопределенности в определенный момент настоящего означает вероятность развития события по позитивному или

негативному для предприятия сценарию в будущем.

Негативный сценарий предполагает отклонение фактического результата

деятельности предприятия от целевого. При изучении и преодолении

неопределенности возникает понятие рисках[1]. Риск – это деятельность, связанная с преодолением

неопределенности в ситуации неизбежного выбора, в процессе которой имеется

возможность количественно и качественно оценить вероятность достижения

предлагаемого результата, неудачи и отклонения от цели. Для понимания природы риска большое значение играет

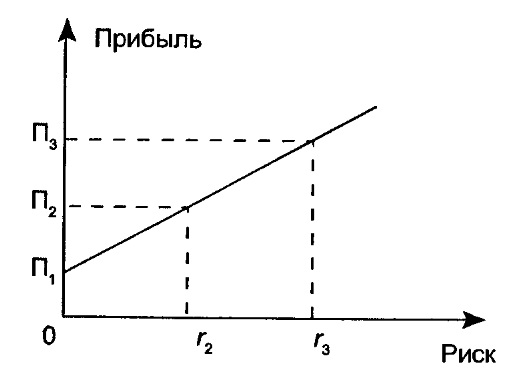

связь риска и прибыли (рис. 1). Другими словами, если риск не оправдался, то

лицо, принимающее решение, может в худшем случае понести потери затраченных

средств (сверх запланированных) либо недополучить сумму ожидаемых доходов[3].

Рисунок 1. Зависимость прибыли от риска. На рисунке 1 показана зависимость прибыли от риска.

Можно выбрать решение, содержащее меньше риска, но при этом меньше будет и

получаемая прибыль, а при самом высоком риске, прибыль имеет наиболее высокое

значение. Многообразие рисков классифицируется по ряду

признаков. Остановимся на некоторых из них. Производственный риск возникает в сфере производства

продукции, товаров, услуг и выполняемых работ (проектно-конструкторских,

прогнозных). Причины риска могут быть связаны с освоением нового

производственного проекта, технологий, увеличением себестоимости продукции,

снижением или резким ростом объема производства. Коммерческий риск может появиться в результате

снижения уровня продаж на рынке, повышения тарифов на перевозку грузов,

колебаний валютного курса, приемки товаров покупателем, роста издержек

обращения, отсутствия платежей от покупателей товаров. Финансовый риск возникает во взаимоотношениях

предприятий с банками. События последних лет в банковской системе нашей страны

подчеркивают актуальность учета данного вида риска. Он зависит от уровня

заемных средств предприятия по отношению к собственным активам. Политические риски связаны с запретом на импорт в

страну покупателя, проведением забастовок (войн) в период транспортировки

груза, конвертированностью валют либо установлением запрета на перевод денег и

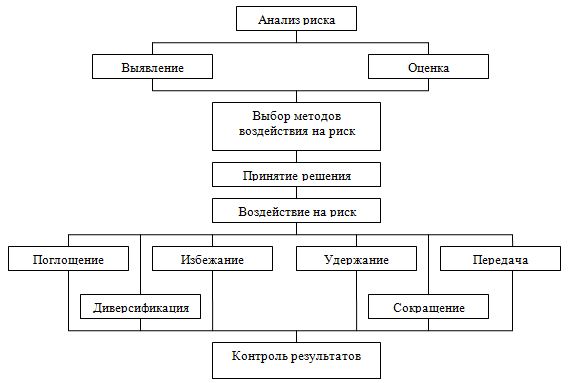

т.д[2]. Основными организационными мерами управления рисками

считаются: поглощение, избежание, удержание, передача, сокращение,

диверсификация.

Рисунок 2. Основные этапы процесса управления риском. Поглощение риска означает согласие на осуществление

хозяйственной операции при установленном уровне ее рискованности без попытки

уменьшить риск. Поглощение риска предполагает создание каких - либо резервов

для покрытия возможных потерь. Если таких специальных резервов нет, ущерб в

случае его возникновения покрывается за счет других источников. Например, если

компания не застраховала какие-то свои складские помещения от пожара и не

осуществила мероприятий по дополнительной защите зданий от огня, это означает,

что она поглощает риск потерь, связанных с пожаром. В случае его возникновения

компании придется изыскивать средства на возмещение ущерба и обеспечение выполнения

своих обязательств перед клиентами. Избежание риска предполагает уклонение от риска.

Закрепление такой позиции по отношению к риску в рыночных условиях неотвратимо

приводит к стагнации деловой активности предприятия. Удержание риска характерно для ситуации, при которой

существует твердая уверенность в компенсации потенциальных потерь за счет

собственных средств. Передача риска - использование услуг страховых

компаний, распределение риска между деловыми партнерами. Например, заключение

внешнеторгового договора импортером на условиях FOB вместо условий франко -

заводов приводит к тому, что риски порчи и утраты груза в процессе доставки его

с предприятия - изготовителя в порт и погрузки на борт судна переносятся с

импортера на продавца. Сокращение риска связано со своевременным проведением

мер, способствующих уменьшению размера возможных потерь. Диверсификация - совокупность однотипных независимых

хозяйственных операций. Например,

покупка акций конкретного эмитента является рискованной операцией. Вложение

средств в акции разных компаний может уменьшить влияние риска, связанного с

отдельными акциями[2]. Расчет решений, принимаемых в условиях

риска, производится с помощью одного из методов исследования операций – теории

статистических решений. В ней применяется специальный показатель риска, который

показывает, насколько выгодна применяемая нами стратегия в данной конкретной

обстановке с учетом степени ее неопределенности. Риск рассчитывается как

разность между ожидаемым результатом действий при наличии точных данных

обстановки и результатом, который может быть достигнут, если эти данные

неопределенны[4]. Основные принципы принятия решения в

условиях риска: 1. Решение, связанное с риском, должно

быть экономически грамотным и не должно оказывать негативного воздействия на

результаты деятельности организации. 2. Управление рисками должно

осуществляться в рамках корпоративной стратегии организации. 3. Принимаемые решения должны

базироваться на максимально возможном объеме достоверной информации. 4. Принимаемые решения должны учитывать

объективные характеристики внешней среды, в которой организация осуществляет

свою деятельность. 5. Управление рисками должно носить

системный характер. 6. Управление рисками предполагает

постоянный анализ эффективности принятых решений и оперативную корректуру

используемых принципов и методов управления рисками. Методы управления рисками довольно

разнообразны и зависят от конкретного этапа управления рисками, на котором они

применяются[4]. Статистический метод состоит в статистическом анализе

потерь, наблюдавшихся в аналогичных видах хозяйственной деятельности,

установлении их уровней и чистоты появления. Экспертный метод заключается в сборе и обработке

мнений опытных менеджеров, дающих свои оценки вероятности возникновения

определенных уровней потерь в конкретных коммерческих операциях. Расчетно-аналитический метод базируется на

математических моделях, предлагаемых теорией вероятностей, теорией игр и т.п[3]. В условиях объективного существования риска и

связанных с ним потерь возникает потребность в определенном механизме, который

позволил бы наилучшим из возможных способов,

с точки зрения поставленных предприятием целей, учитывать риск при принятии и

реализации решений. Такой механизм создается с помощью риск-менеджмента. Риск-менеджмент представляет собой систему управления

риском и экономическими отношениями, возникающими в процессе управления. Управление

риском характеризуется как совокупность методов, приемов и мероприятий,

позволяющих в определённой степени прогнозировать наступление рисковых событий

и принимать меры к исключению или снижению отрицательных последствий

наступления таких событий. Риск-менеджмент включает в себя процесс выработки цели

риска и рисковых вложений капитала, определение вероятности наступления

события, выявление степени и величины риска, анализ окружающей обстановки,

выбор стратегии управления риском, выбор необходимых для данной стратегии

приемов управления риском и методов его снижения, осуществление

целенаправленного воздействия на риск[1]. Выводы. Большинство экономических оценок ситуаций носят

вероятностный характер. Поэтому менеджер, вырабатывая решение, всегда должен

стремиться учитывать возможный риск и предусматривать определенные меры для

снижения его уровня и компенсации вероятных потерь. Заканчивая рассмотрение проблем

принятия решений в условиях риска, сделаем некоторые выводы. 1. Процесс принятия решений является

центральным на всех уровнях переработки информации. В большинстве случаев

решения принимаются в условиях риска. 2. Ситуации риска – это ситуации, не

имеющие однозначного исхода (решения), при этом предполагающие возможность

количественно и качественно определить вероятность той или иной альтернативы. 3. Риск-менеджмент – один из мощных

инструментов, находящихся в арсенале современного руководителя, который может с

успехом применяться при принятии управленческих решений в условиях риска, когда

нежелательный или неожидаемый результат может оказать значительное влияние на

достижение поставленных целей. Литература 1.

Воробьев С. Ю.

Проблемы принятия управленческих решений в условиях риска и неопределенности/ С. Ю. Воробьев // Совершенствование механизма функционирования экономики

России в посткризисный период. Т. 2.

[Электронный ресурс]. – Режим доступа: http://ieay.ru/nauch/sc_article/2011/04-T2/Vorobiev.shtml

2.

Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г. Управление

проектами: Учебное пособие / Под общ. ред. И.И. Мазура. — 2-е изд. — М.:

Омега-Л, 2004. — с. 664. 3.

Орлов А. И. Принятие решений. Теория и методы

разработки управленческих решений. Учебное пособие. — М.: МарТ,

2005. — 496 с 4.

Семёнов

В. Д. Проблемы принятия решений в условиях риска. [Электронный ресурс]. – Режим доступа: http://secandsafe.ru/pravovaya_baza/blogi/yuridicheskaya_bezopasnost/problemy_prinyatiya_resheniy_v_usloviyah_riska 5.

Терещенко Н. С., Белая О. В. Разработка управленческих решений и коммуникации в

организации.

[Электронный ресурс]. – Режим доступа:

http://library.fentu.ru/book/iu/137/_5_______.html | |

| Просмотров: 3992 | Рейтинг: 0.0/0 |

| Всего комментариев: 0 | |